Viele Freiberufler und Kleinunternehmer im DACH-Raum glauben, die Steuerbefreiung funktioniere überall gleich. Das ist ein teurer Irrtum. Ob du in München, Wien oder Zürich arbeitest, die Grenzen, Bedingungen und Fallstricke unterscheiden sich erheblich. Seit 2025 gelten in Deutschland und Österreich deutlich höhere Umsatzgrenzen, was für viele Selbstständige eine echte Chance bedeutet. Wer die aktuellen Regeln kennt und die richtigen Tools nutzt, spart nicht nur Steuern, sondern auch wertvolle Zeit bei der Buchhaltung.

Inhaltsverzeichnis

- Was bedeutet Steuerbefreiung für Kleinunternehmer?

- Grenzwerte und Besonderheiten der Steuerbefreiung im DACH-Raum

- Steuerliche Auswirkungen: Vor- und Nachteile für B2B und B2C

- Buchhaltung für Kleinunternehmer: Einfacher mit Automatisierung

- So unterstützt ivoliq bei steuerbefreiter Buchhaltung

- Häufig gestellte Fragen

Wichtige Erkenntnisse

| Punkt | Details |

|---|---|

| Umsatzgrenzen beachten | Die Steuerbefreiung gilt nur bis zu klar definierten Umsatzgrenzen, die je Land unterschiedlich sind. |

| Vorteil für B2C-Geschäfte | Kleinunternehmer können für Privatkunden günstiger anbieten, da keine Umsatzsteuer erhoben wird. |

| Automatisierung spart Zeit | Digitale Tools wie ivoliq unterstützen eine einfache Buchhaltung und fehlerfreie Rechnungsstellung. |

| Hinweispflicht auf Rechnungen | Rechnungen müssen einen klaren Vermerk über die Steuerbefreiung enthalten, sonst drohen Fehler. |

Was bedeutet Steuerbefreiung für Kleinunternehmer?

Die Kleinunternehmerregelung ist eine gesetzliche Sonderregelung im Umsatzsteuerrecht. Sie erlaubt es Selbstständigen mit niedrigem Umsatz, keine Umsatzsteuer auf ihren Rechnungen auszuweisen und diese auch nicht ans Finanzamt abzuführen. In Deutschland ist das in §19 UStG geregelt, die sogenannte Kleinunternehmerregelung bietet Steuerbefreiung für Umsätze unterhalb bestimmter Grenzen.

Für wen lohnt sich das besonders? Vor allem für Freiberufler, die hauptsächlich Privatkunden bedienen. Ein Webdesigner, der Websites für Privatpersonen erstellt, kann seine Leistungen günstiger anbieten als ein Mitbewerber mit Umsatzsteuerpflicht, weil er keine 19 Prozent Mehrwertsteuer aufschlagen muss. Das ist ein echter Wettbewerbsvorteil im B2C-Bereich.

Gleichzeitig bringt die Befreiung einen wichtigen Nachteil mit sich: Du kannst keine Vorsteuer geltend machen. Das bedeutet, wenn du einen neuen Laptop für 1.200 Euro kaufst, bekommst du die enthaltene Mehrwertsteuer von rund 191 Euro nicht zurück. Für Selbstständige mit hohen Betriebsausgaben kann das schnell teuer werden.

Die Buchhaltung wird durch die Steuerbefreiung deutlich einfacher. Keine monatlichen oder vierteljährlichen Umsatzsteuervoranmeldungen, keine komplizierte Trennung von Netto und Brutto auf Rechnungen. Mehr dazu, welche Steuervorteile für Freiberufler insgesamt möglich sind, lohnt sich ebenfalls zu lesen.

Wann lohnt sich die Kleinunternehmerregelung?

- Du hast überwiegend Privatkunden (B2C)

- Deine Betriebsausgaben sind gering, du kaufst wenig teure Ausrüstung

- Du willst bürokratischen Aufwand minimieren

- Dein Umsatz liegt stabil unter den jeweiligen Grenzen

- Du bist neu selbstständig und willst einfach starten

Profi-Tipp: Wenn du planst, in naher Zukunft stark zu wachsen oder viele Geschäftskunden zu gewinnen, überlege gut, ob du freiwillig auf die Regelbesteuerung wechselst. Ein Wechsel zurück zur Kleinunternehmerregelung ist erst nach fünf Jahren möglich.

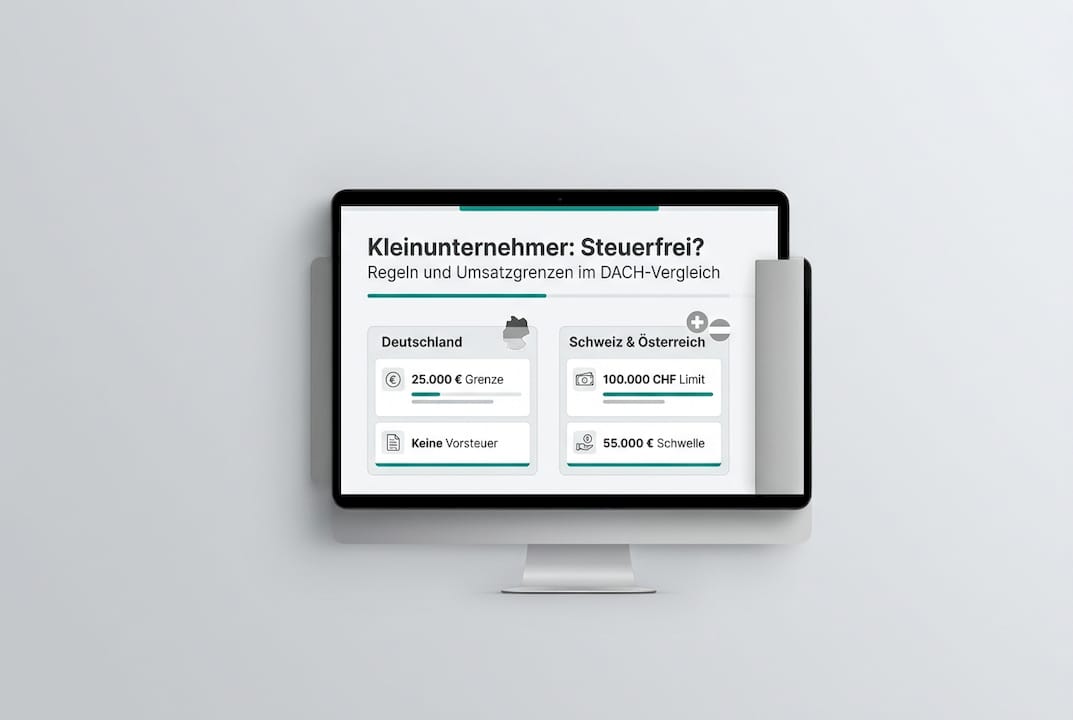

Grenzwerte und Besonderheiten der Steuerbefreiung im DACH-Raum

Die konkreten Zahlen sind entscheidend. Seit 2025 gelten im DACH-Raum neue, deutlich höhere Umsatzgrenzen. Das ist keine Kleinigkeit: Für viele Freiberufler bedeutet das, dass sie erstmals oder wieder unter die Befreiungsgrenze fallen.

| Land | Vorjahresgrenze | Laufende Grenze | Besonderheit |

|---|---|---|---|

| Deutschland | 25.000 Euro | 100.000 Euro | Sofortiger Wechsel bei Überschreitung |

| Österreich | 55.000 Euro | 55.000 Euro | 10% Toleranz, dann Sperrfrist |

| Schweiz | 100.000 CHF | 100.000 CHF | Art. 10 Abs. 2 MWSTG |

Die aktuellen Umsatzgrenzen zeigen: Deutschland hat die Vorjahresgrenze auf 25.000 Euro gesenkt, dafür aber eine laufende Grenze von 100.000 Euro eingeführt. Das bedeutet, du kannst im laufenden Jahr bis zu 100.000 Euro verdienen, solange du im Vorjahr unter 25.000 Euro geblieben bist.

Wichtig für Österreich: Die AT Kleinunternehmerbefreiung nach §6 Abs.1 Z27 UStG erlaubt eine einmalige Überschreitung der 55.000-Euro-Grenze um bis zu 10 Prozent innerhalb von fünf Jahren. Wer diese Toleranz nutzt, muss danach eine Sperrfrist einhalten und kann die Befreiung für eine bestimmte Zeit nicht erneut beanspruchen.

In der Schweiz gilt nach Art. 10 Abs. 2 MWSTG eine Grenze von 100.000 CHF Jahresumsatz. Wer darunter bleibt, ist von der Mehrwertsteuerpflicht befreit. Besonderheit: In der Schweiz kann man sich auch freiwillig registrieren lassen, was bei hohen Vorsteuerbeträgen sinnvoll sein kann.

Ein weiterer wichtiger Punkt betrifft EU-weite Umsätze. Seit der EU-Richtlinie 2020/285 gibt es eine neue Möglichkeit: Kleinunternehmer aus EU-Mitgliedstaaten können unter bestimmten Bedingungen auch in anderen EU-Ländern von der Steuerbefreiung profitieren, solange der unionsweite Gesamtumsatz 100.000 Euro nicht überschreitet. Das ist besonders relevant für Freelancer, die Kunden in mehreren EU-Ländern haben.

Was passiert bei Überschreitung der Grenze?

- In Deutschland: Sofortiger Wechsel zur Regelbesteuerung ab dem Zeitpunkt der Überschreitung

- In Österreich: Einmalige Toleranz von 10 Prozent, danach Sperrfrist

- In der Schweiz: Anmeldepflicht innerhalb von 30 Tagen nach Überschreitung

- In allen Ländern: Rückwirkende Umsatzsteuerpflicht für das laufende Jahr möglich

Die rechtlichen Voraussetzungen im DACH-Raum sind komplex genug, um sie einmal gründlich zu verstehen. Eine Finanzcheckliste für Selbstständige hilft dabei, nichts zu vergessen.

Steuerliche Auswirkungen: Vor- und Nachteile für B2B und B2C

Ob die Kleinunternehmerregelung für dich passt, hängt stark von deiner Kundenstruktur ab. Das ist der Punkt, den viele Selbstständige unterschätzen.

Für Privatkunden (B2C) ist die Befreiung fast immer ein Vorteil. Du kannst günstigere Preise anbieten oder eine höhere Marge einbehalten. Ein Texter, der 80 Euro pro Stunde berechnet, ist für einen Privatmann attraktiver als ein Kollege mit Umsatzsteuerpflicht, der 95,20 Euro brutto verlangt. Der Vorteil für B2C-Kunden liegt auf der Hand: wettbewerbsfähigere Preise ohne Mehrwertsteueraufschlag.

Für Geschäftskunden (B2B) sieht das anders aus. Unternehmen können Vorsteuer geltend machen, das heißt, die Umsatzsteuer auf deiner Rechnung ist für sie kein echter Kostenfaktor. Wenn du als Kleinunternehmer keine Umsatzsteuer ausweist, verlieren deine Geschäftskunden diesen Vorteil. Das macht dich für B2B-Kunden unter Umständen teurer, obwohl deine Preise niedriger erscheinen.

"Für Freelancer mit gemischter Kundschaft lohnt es sich, den Anteil von B2B und B2C genau zu analysieren, bevor man sich für oder gegen die Kleinunternehmerregelung entscheidet."

Hier sind die wichtigsten strategischen Überlegungen:

- Kundenstruktur analysieren: Wie viel Prozent deines Umsatzes kommt von Privatkunden, wie viel von Unternehmen?

- Umsatzprognose erstellen: Wirst du die Grenze in den nächsten zwei Jahren überschreiten? Ein Wechsel mitten im Jahr ist aufwendig.

- Betriebsausgaben kalkulieren: Planst du größere Investitionen? Dann könnte die Regelbesteuerung mit Vorsteuerabzug günstiger sein.

- Rechnungsstellung anpassen: Als Kleinunternehmer musst du auf jeder Rechnung einen Hinweis auf die Steuerbefreiung aufnehmen, zum Beispiel: "Gemäß §19 UStG wird keine Umsatzsteuer berechnet."

- Steuerberater konsultieren: Besonders beim Wechsel zwischen den Regelungen ist professionelle Beratung sinnvoll.

Die korrekte Rechnungserstellung für Freelancer ist dabei nicht optional, sondern gesetzlich vorgeschrieben. Fehlende Hinweise auf der Rechnung können zu Problemen mit dem Finanzamt führen. In Österreich gilt nach der AT Befreiungsregel eine ähnliche Hinweispflicht.

Profi-Tipp: Nutze eine Rechnungsvorlage, die den Pflichthinweis automatisch einfügt. So vermeidest du Fehler und sparst Zeit bei jeder Rechnung.

Buchhaltung für Kleinunternehmer: Einfacher mit Automatisierung

Die gute Nachricht: Als steuerbefreiter Kleinunternehmer ist deine Buchhaltung deutlich schlanker als bei regelbesteuerten Unternehmern. Keine Umsatzsteuervoranmeldungen, keine komplizierte Trennung von Steuerbeträgen. Eine einfache Einnahmen-Überschuss-Rechnung (EÜR) reicht in den meisten Fällen aus.

Trotzdem unterschätzen viele Selbstständige den Aufwand. Belege sammeln, Ausgaben kategorisieren, Rechnungen archivieren, das alles kostet Zeit. Automatisierung durch Softwarelösungen wie Accountable in Deutschland oder Bexio und KLARA in der Schweiz kann diesen Aufwand drastisch reduzieren.

| Aufgabe | Manuell (Stunden/Monat) | Mit Software (Stunden/Monat) |

|---|---|---|

| Belegerfassung | 4-6 | 0,5-1 |

| Rechnungserstellung | 2-3 | 0,25-0,5 |

| Kategorisierung | 2-4 | 0,5-1 |

| Jahresabschluss vorbereiten | 8-12 | 2-3 |

Die Zeitersparnis ist enorm. Wer monatlich zehn Stunden weniger mit Buchhaltung verbringt, gewinnt Zeit für bezahlte Arbeit oder einfach mehr Freizeit. Das ist kein theoretischer Vorteil, sondern ein messbarer Unterschied im Arbeitsalltag.

Was muss eine gute Buchhaltungslösung für Kleinunternehmer können?

- Rechtssichere Rechnungen erstellen mit automatischem Kleinunternehmer-Hinweis

- Belege digital erfassen per Foto oder E-Mail-Import

- Einnahmen und Ausgaben automatisch buchen und kategorisieren

- EÜR automatisch erstellen für die Steuererklärung

- Umsatz im Blick behalten und warnen, wenn die Grenze naht

- Länderspezifische Formate unterstützen wie Swiss QR-Rechnung oder XRechnung

Das digitale Lösen der Buchhaltung ist heute kein Luxus mehr, sondern eine Notwendigkeit für jeden, der seine Zeit sinnvoll einsetzen will. Wer Zeit durch Automatisierung spart, kann sich auf das konzentrieren, was wirklich zählt: die eigene Arbeit. Passende Rechnungsvorlagen für Kleinunternehmer helfen beim schnellen Einstieg.

Ein oft übersehener Punkt: Die digitale Archivierung von Belegen ist in Deutschland, Österreich und der Schweiz gesetzlich vorgeschrieben. Papierbelege müssen je nach Land bis zu zehn Jahre aufbewahrt werden. Digitale Lösungen, die DSGVO-konform auf EU-Servern laufen, erfüllen diese Anforderung automatisch und schützen gleichzeitig sensible Geschäftsdaten.

So unterstützt ivoliq bei steuerbefreiter Buchhaltung

Als Kleinunternehmer im DACH-Raum brauchst du keine allgemeine Buchhaltungssoftware, die für große Unternehmen gebaut wurde. Du brauchst ein Tool, das genau deine Situation versteht: steuerbefreit, schlank, effizient.

ivoliq wurde speziell für Freelancer und Kleinunternehmer in Deutschland, Österreich und der Schweiz entwickelt. Die Plattform erstellt automatisch rechtssichere Rechnungen mit dem korrekten Kleinunternehmer-Hinweis, unterstützt länderspezifische Formate wie Swiss QR und XRechnung, und hält deinen Umsatz im Blick, damit du nie unvorbereitet die Grenze überschreitest. Mit der Freelancer-Buchhaltung von ivoliq erledigst du deine gesamte Buchhaltung in einer einzigen App, von der Zeiterfassung bis zur Steuerschätzung. Für Österreich gibt es eine speziell angepasste Lösung unter Buchhaltung für Freelancer in Österreich, und wer in der Schweiz Rechnungen stellen möchte, findet mit dem Rechnungsgenerator Schweiz ein einfaches, kostenloses Werkzeug. Alle Daten liegen DSGVO-konform auf EU-Servern.

Häufig gestellte Fragen

Wann kann ich als Kleinunternehmer die Steuerbefreiung nutzen?

Du kannst die Befreiung nutzen, wenn dein Vorjahresumsatz unter den Grenzen liegt: 25.000 Euro in Deutschland, 55.000 Euro in Österreich und 100.000 CHF in der Schweiz.

Muss ich als Kleinunternehmer Umsatzsteuer auf meinen Rechnungen ausweisen?

Nein, du weist keine Umsatzsteuer aus, aber du musst einen Pflichthinweis auf die Befreiung auf jeder Rechnung angeben, zum Beispiel mit Verweis auf §19 UStG.

Welche Tools helfen bei der Buchhaltung als Kleinunternehmer?

Digitale Software wie Accountable, Bexio und ivoliq automatisieren die Buchhaltung und erstellen rechtssichere Rechnungen mit allen Pflichtangaben für steuerbefreite Kleinunternehmer.

Was passiert, wenn ich die Umsatzgrenzen überschreite?

In Deutschland wechselst du sofort zur Regelbesteuerung bei Überschreitung, in Österreich gibt es eine einmalige 10-Prozent-Toleranz mit anschließender Sperrfrist.

Wie unterscheiden sich die Kleinunternehmerregelungen in der EU?

Die Regeln werden zunehmend harmonisiert: Eine EU-weite Befreiung nach RL 2020/285 ist möglich, solange der unionsweite Gesamtumsatz 100.000 Euro nicht überschreitet.

Empfehlung

- Freiberufler 2026: Definition, Steuervorteile und Buchhaltung

- Legal requirements für Freiberufler 2026: Überblick DACH

- Steuerüberblick für Selbständige: So planen Sie effizient

- Was ist Freiberuflerstatus? Erklärung & Vorteile 2026

- 7 Beispiele für erfolgreiches Webdesign für Kleinunternehmer

- The German cabinet backs a tax relief plan to help the economy recover