Viele Freiberufler im deutschsprachigen Raum sind sich unsicher, welche rechtlichen Pflichten tatsächlich auf sie zukommen. Während einige befürchten, dass die Anmeldung und Buchhaltung kompliziert und zeitaufwendig sind, zeigt die Praxis: Die Anforderungen unterscheiden sich deutlich zwischen Deutschland, Österreich und der Schweiz. Dieser Artikel bietet Ihnen einen klaren, praxisnahen Überblick über die wichtigsten rechtlichen Grundlagen, Steuerpflichten und Buchhaltungsanforderungen für 2026. Sie erfahren, wie Sie typische Fallen wie Scheinselbständigkeit vermeiden und Ihre Buchhaltung effizient gestalten können.

Inhaltsverzeichnis

- Wesentliche Punkte auf einen Blick

- Rechtliche Grundlagen für Freiberufler in Deutschland, Österreich und der Schweiz

- Steuerliche und Buchhaltungspflichten verständlich erklärt

- Risiken vermeiden: Scheinselbständigkeit und grenzüberschreitende Tätigkeiten

- Effiziente Buchhaltung und digitale Lösungen für Freiberufler

- Buchhaltung einfach gemacht mit Ivoliq

- Häufig gestellte Fragen zu legal requirements für Freiberufler

Wesentliche Punkte auf einen Blick

| Punkt | Details |

|---|---|

| Länderspezifische Anmeldung | In Deutschland erfolgt die Anmeldung beim Finanzamt, in Österreich mit Formular Verf 24, in der Schweiz über AHV-Prüfung. |

| Vereinfachte Buchführung | Freiberufler nutzen meist Einnahmen-Überschuss-Rechnung (EÜR) in Deutschland oder Einnahmen-Ausgaben-Rechnung (EaR) in Österreich bis zu bestimmten Umsatzgrenzen. |

| Kleinunternehmerregelungen | Deutschland setzt die Grenze bei 25.000€ Jahresumsatz, Österreich bei 55.000€, mit unterschiedlichen Folgen für die Umsatzsteuerpflicht. |

| Wichtige Fristen | Rechnungen müssen zeitnah erstellt werden, Belege sind in Deutschland und Österreich 10 Jahre aufzubewahren. |

| Digitale Lösungen | Automatisierte Buchhaltungssoftware spart bis zu 40% Arbeitszeit und reduziert Fehler bei Steuererklärungen. |

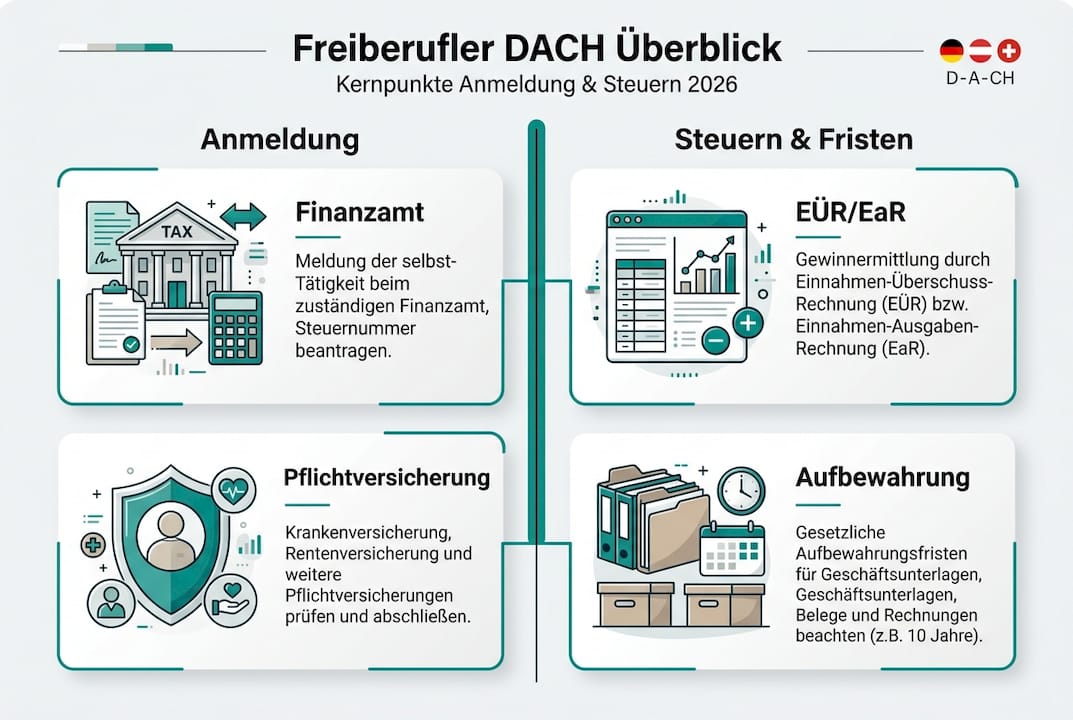

Rechtliche Grundlagen für Freiberufler in Deutschland, Österreich und der Schweiz

Die rechtlichen Rahmenbedingungen für Freiberufler variieren erheblich zwischen den drei DACH-Ländern. In Deutschland müssen Freiberufler ihre Tätigkeit beim Finanzamt anmelden und erhalten nach Ausfüllen des Fragebogens zur steuerlichen Erfassung eine Steuernummer. Anders als Gewerbetreibende benötigen sie keine Gewerbeanmeldung. Die Buchführung erfolgt in der Regel über die Einnahmen-Überschuss-Rechnung (EÜR), solange der Jahresgewinn unter 60.000€ liegt.

In Österreich melden sich Freiberufler beim Finanzamt mit Formular Verf 24 an und unterliegen der Pflichtversicherung bei der Sozialversicherung der Selbständigen (SVS). Die Einkommensteuer wird progressiv berechnet, und die Kleinunternehmerregelung greift bei einem Jahresumsatz bis 55.000€. Auch hier ist die Einnahmen-Ausgaben-Rechnung (EaR) die gängige Buchführungsmethode für kleinere Umsätze.

Die Schweiz kennt keinen speziellen Freiberuflerbegriff. Freiberufler werden ähnlich wie Einzelfirmen behandelt, wobei eine AHV-Überprüfung zentral ist, um den Status als Selbständiger zu bestätigen. Bei grenzüberschreitenden Tätigkeiten müssen Sie zusätzliche Steuer- und Sozialversicherungspflichten beachten. Mehr Details zur Freiberufler-Definition und Steuervorteile finden Sie in unserem ausführlichen Ratgeber.

Versicherungspflichten sind ebenfalls länderspezifisch geregelt. In allen drei Ländern sind Kranken- und Unfallversicherungen obligatorisch, wobei die konkreten Anforderungen variieren. Eine Berufsunfähigkeitsversicherung ist zwar nicht immer Pflicht, wird aber dringend empfohlen. Wichtig sind auch die Fristen für Rechnungserstellung und Dokumentenaufbewahrung: In Deutschland und Österreich müssen Belege 10 Jahre aufbewahrt werden, in der Schweiz gelten ähnliche Regelungen.

Kernpunkte zur Anmeldung:

- Deutschland: Fragebogen zur steuerlichen Erfassung, Steuernummer vom Finanzamt, keine Gewerbeanmeldung

- Österreich: Formular Verf 24, SVS-Pflichtversicherung, progressiver Einkommensteuersatz

- Schweiz: AHV-Statusprüfung, keine spezielle Freiberufler-Kategorie, Einzelfirmen-Regelung

Weitere Informationen zu den Grundlagen der Selbständigkeit in Deutschland und den Freiberufler-Regelungen in Österreich helfen Ihnen, die spezifischen Anforderungen in Ihrem Land besser zu verstehen.

Steuerliche und Buchhaltungspflichten verständlich erklärt

Die steuerlichen Pflichten und Buchhaltungsanforderungen sind entscheidend für Ihre finanzielle Planung. Die Kleinunternehmerregelung bis 25.000€ Umsatz in Deutschland und bis 55.000€ in Österreich befreit Sie von der Umsatzsteuerpflicht, solange Sie diese Grenzen nicht überschreiten. Das bedeutet: Sie stellen Rechnungen ohne Umsatzsteuer aus, können aber auch keine Vorsteuer geltend machen. Überschreiten Sie die Grenze, müssen Sie ab dem Folgejahr Umsatzsteuer ausweisen und abführen.

Die Einnahmen-Überschuss-Rechnung (EÜR) und Einnahmen-Ausgaben-Rechnung (EaR) sind vereinfachte Buchführungsmethoden, die bis zu bestimmten Umsatzgrenzen erlaubt sind. In Deutschland gilt die EÜR für Freiberufler mit einem Jahresgewinn unter 60.000€ oder einem Umsatz unter 600.000€. In Österreich nutzen Freiberufler die EaR, solange der Jahresumsatz 700.000€ nicht übersteigt. Darüber hinaus ist eine doppelte Buchführung mit Bilanzierung erforderlich.

Profi-Tipp: Nutzen Sie von Anfang an eine professionelle Buchhaltungssoftware, die automatisch Ihre Einnahmen und Ausgaben kategorisiert und die EÜR oder EaR erstellt. Das spart nicht nur Zeit, sondern reduziert auch Fehler bei der Steuererklärung erheblich.

Ein tabellarischer Vergleich der wichtigsten Anforderungen verdeutlicht die Unterschiede:

| Land | Kleinunternehmergrenze | Buchführungsmethode | Aufbewahrungsfrist | Steuersatz |

|---|---|---|---|---|

| Deutschland | 25.000€ | EÜR bis 60.000€ Gewinn | 10 Jahre | Progressiv 14-45% |

| Österreich | 55.000€ | EaR bis 700.000€ Umsatz | 10 Jahre | Progressiv 20-55% |

| Schweiz | Keine spezielle Regelung | Milchbüchleinrechnung oder Buchhaltung | 10 Jahre | Kantonal unterschiedlich |

Die korrekte Dokumentation aller Geschäftsvorfälle ist essentiell. Jede Rechnung muss bestimmte Pflichtangaben enthalten: Name und Anschrift beider Parteien, Steuernummer, fortlaufende Rechnungsnummer, Leistungsbeschreibung, Datum und Betrag. In Deutschland und Österreich sind zusätzlich die Umsatzsteuer-Identifikationsnummer und der Steuersatz anzugeben, sofern Sie nicht unter die Kleinunternehmerregelung fallen.

Weitere Details zu den Buchhaltungspflichten für Selbstständige 2026 und wie Sie diese effizient erfüllen, finden Sie in unserem Spezialratgeber. Auch unsere Freelancer-Buchhaltungssoftware bietet Ihnen automatisierte Lösungen für rechtssichere Rechnungsstellung und Belegerfassung.

Wichtige Steuerpflichten im Überblick:

- Einkommensteuererklärung jährlich bis 31. Juli (Deutschland) oder 30. April (Österreich)

- Umsatzsteuervoranmeldung monatlich oder quartalsweise, abhängig vom Umsatz

- Gewerbesteuer nur für Gewerbetreibende, nicht für Freiberufler

- Sozialversicherungsbeiträge bei SVS (Österreich) oder freiwillig gesetzlich/privat (Deutschland)

Mehr Informationen zur EÜR und Kleinunternehmerregelung in Deutschland sowie zur Kleinunternehmerregelung in Österreich helfen Ihnen, die richtige Strategie für Ihre Steuererklärung zu wählen.

Risiken vermeiden: Scheinselbständigkeit und grenzüberschreitende Tätigkeiten

Scheinselbständigkeit ist eines der größten Risiken für Freiberufler. Sie liegt vor, wenn Sie formal selbständig sind, aber faktisch wie ein Arbeitnehmer behandelt werden. Scheinselbständigkeit: Weisungsgebundenheit, ein Klient macht mehr als 50% des Umsatzes aus, keine eigenen Betriebsmittel sind typische Risikomerkmale. Die Folgen können drastisch sein: Nachzahlungen von Sozialversicherungsbeiträgen für mehrere Jahre, Steuernachforderungen und im schlimmsten Fall Strafen.

In Deutschland prüft die Deutsche Rentenversicherung bei Verdacht auf Scheinselbständigkeit Ihren Status. In Österreich übernimmt diese Aufgabe die SVS, in der Schweiz die AHV. Wichtig ist, dass Sie mehrere Auftraggeber haben, eigene Betriebsmittel nutzen, Ihre Arbeitszeit frei gestalten können und unternehmerisches Risiko tragen. Ein schriftlicher Vertrag, der diese Punkte klar regelt, ist essentiell.

"Scheinselbständigkeit entsteht, wenn ein Freiberufler wirtschaftlich von einem einzigen Auftraggeber abhängig ist, keine eigenen Mitarbeiter beschäftigt und im Wesentlichen wie ein Angestellter weisungsgebunden arbeitet."

Der Unterschied zwischen Freelancer und Freiberufler ist in Deutschland und Österreich steuerlich relevant. Während Freiberufler katalogberufe wie Ärzte, Anwälte, Architekten oder Journalisten ausüben und von der Gewerbesteuer befreit sind, gelten Freelancer oft als Gewerbetreibende, wenn ihre Tätigkeit nicht im Freiberuflerkatalog steht. Mehr dazu erfahren Sie in unserem Artikel zum Freiberuflerstatus und zum Unterschied zwischen Freiberufler und Selbstständige.

Profi-Tipp: Lassen Sie vor Beginn Ihrer Tätigkeit Ihren Status vom Finanzamt, der SVS oder der AHV prüfen. Eine Statusfeststellung gibt Ihnen Rechtssicherheit und vermeidet böse Überraschungen durch Nachzahlungen.

Grenzüberschreitende Tätigkeiten innerhalb der DACH-Region können zusätzliche Steuer- und Sozialversicherungspflichten auslösen. Arbeiten Sie beispielsweise als deutscher Freiberufler für Schweizer Kunden, müssen Sie prüfen, ob in der Schweiz eine Steuerpflicht entsteht. Innerhalb der EU gelten Regelungen zur Vermeidung der Doppelbesteuerung, die Sie kennen sollten. Die A1-Bescheinigung bestätigt, in welchem Land Sie sozialversichert sind, und ist bei längeren Auslandseinsätzen erforderlich.

Checkliste zur Vermeidung von Scheinselbständigkeit:

- Mehrere Auftraggeber gleichzeitig oder im Jahresverlauf

- Eigene Betriebsmittel wie Laptop, Software, Büroausstattung

- Freie Gestaltung der Arbeitszeit und des Arbeitsortes

- Unternehmerisches Risiko: Haftung, Akquise, eigene Preisgestaltung

- Schriftlicher Vertrag, der Selbständigkeit klar definiert

Weitere Informationen zu Scheinselbständigkeitsrisiken und wie Sie diese erkennen, finden Sie in spezialisierten Ratgebern.

Effiziente Buchhaltung und digitale Lösungen für Freiberufler

Eine strukturierte Buchhaltung ist das Fundament Ihres unternehmerischen Erfolgs. Beginnen Sie mit einem separaten Geschäftskonto, das private und geschäftliche Transaktionen klar trennt. Das erleichtert nicht nur die Buchführung, sondern ist auch bei Betriebsprüfungen von Vorteil. Erfassen Sie alle Belege systematisch, am besten digital, um sie jederzeit griffbereit zu haben.

Digitale Tools zur Zeit-, Rechnungserstellung und Belegerfassung sind heute unverzichtbare Produktivitätstreiber. Die Nutzung von EÜR/EaR sowie Software wie ELSTER, sevdesk, Bexio zur Automatisierung und digitalen Belegerfassung spart bis zu 40% Arbeitszeit bei Buchhaltungspflichten. Moderne Buchhaltungssoftware erfasst Belege automatisch per Foto oder E-Mail, kategorisiert Ausgaben und erstellt Ihre EÜR oder EaR auf Knopfdruck.

Profi-Tipp: Nutzen Sie ein separates Geschäftskonto und erfassen Sie Belege sofort digital. Systematische Belegerfassung garantiert Rechtssicherheit und vereinfacht Ihren Jahresabschluss erheblich. Viele Banken bieten heute Schnittstellen zu Buchhaltungssoftware, die Transaktionen automatisch importieren.

Die Vorteile der Automatisierung gehen weit über Zeitersparnis hinaus. Sie reduzieren Fehler, verbessern die Übersicht über Ihre finanzielle Situation und ermöglichen eine präzise Steuerplanung. Mit automatischer Kategorisierung wissen Sie jederzeit, wie viel Steuern Sie zurücklegen müssen, und vermeiden unangenehme Überraschungen bei der Steuererklärung.

Schrittweises Vorgehen für effiziente Buchhaltung:

- Eröffnen Sie ein separates Geschäftskonto für alle geschäftlichen Transaktionen.

- Erfassen Sie alle Eingangs- und Ausgangsrechnungen sofort digital in Ihrer Buchhaltungssoftware.

- Kategorisieren Sie Ausgaben nach Steuerrelevanz (z.B. Betriebsausgaben, Vorsteuer, nicht abzugsfähig).

- Erstellen Sie monatlich eine Übersicht Ihrer Einnahmen und Ausgaben zur laufenden Kontrolle.

- Bereiten Sie quartalsweise Ihre Umsatzsteuervoranmeldung vor und reichen Sie diese fristgerecht ein.

- Führen Sie zum Jahresende Ihre EÜR oder EaR durch und erstellen Sie die Einkommensteuererklärung.

- Archivieren Sie alle Belege digital und sicher für die gesetzliche Aufbewahrungsfrist von 10 Jahren.

Unsere digitalen Buchhaltungslösungen für Freiberufler bieten Ihnen einen umfassenden Überblick über moderne Tools und Methoden. Weitere praktische Tipps zur effizienten Buchhaltung für Freiberufler finden Sie in spezialisierten Fachblogs.

Eine gut organisierte Buchhaltung gibt Ihnen nicht nur Rechtssicherheit, sondern auch wertvolle Einblicke in Ihre Geschäftsentwicklung. Sie erkennen Trends, identifizieren profitable Projekte und können fundierte Entscheidungen für Ihre unternehmerische Zukunft treffen.

Buchhaltung einfach gemacht mit Ivoliq

Nach all diesen rechtlichen Anforderungen und Buchhaltungspflichten fragen Sie sich vielleicht, wie Sie das alles effizient umsetzen können. Ivoliq bietet maßgeschneiderte Lösungen zur digitalen Buchhaltung speziell für Freelancer in Deutschland, Österreich und der Schweiz. Mit unseren Tools zur Zeit- und Rechnungserfassung behalten Sie Ihre Steuern im Blick und sparen erheblichen Aufwand.

Unsere Plattform verbindet Freelancer-Buchhaltung mit automatisierter Zeiterfassung, rechtssicherer Rechnungsstellung in länderspezifischen Formaten (Swiss QR, XRechnung) und intelligenter Steuerplanung. Die digitale Belegerfassung erfolgt per Foto oder E-Mail-Weiterleitung, kategorisiert automatisch nach Steuerrelevanz und erstellt Ihre EÜR oder EaR auf Knopfdruck.

Besonders wertvoll ist unsere Funktion zur Steuerrücklagenplanung für Freelancer in Österreich und den anderen DACH-Ländern. Sie berechnet laufend Ihre voraussichtliche Steuerlast und zeigt Ihnen, wie viel Sie monatlich zurücklegen sollten. So vermeiden Sie böse Überraschungen beim Steuerberater und haben Ihre Finanzen jederzeit unter Kontrolle. Ivoliq ist DSGVO-konform, nutzt EU-Server und wurde speziell für die Bedürfnisse von Freiberuflern im deutschsprachigen Raum entwickelt.

Häufig gestellte Fragen zu legal requirements für Freiberufler

Wie melde ich mich als Freiberufler richtig an?

In Deutschland füllen Sie den Fragebogen zur steuerlichen Erfassung beim Finanzamt aus und erhalten eine Steuernummer. In Österreich nutzen Sie Formular Verf 24 und melden sich bei der SVS an. Die Schweiz erfordert eine AHV-Statusprüfung zur Bestätigung Ihrer Selbständigkeit.

Welche Buchhaltungspflicht habe ich als Freiberufler in Deutschland?

Als Freiberufler in Deutschland nutzen Sie die Einnahmen-Überschuss-Rechnung (EÜR), solange Ihr Jahresgewinn unter 60.000€ oder Ihr Umsatz unter 600.000€ liegt. Darüber hinaus ist eine doppelte Buchführung mit Bilanzierung erforderlich. Mehr Details finden Sie in unserem Freiberufler-Ratgeber.

Was muss ich bei der Scheinselbständigkeit beachten?

Scheinselbständigkeit liegt vor, wenn Sie wirtschaftlich von einem Auftraggeber abhängig sind, keine eigenen Betriebsmittel haben und weisungsgebunden arbeiten. Vermeiden Sie dies durch mehrere Auftraggeber, eigene Arbeitsmittel und freie Zeiteinteilung. Eine Statusfeststellung beim Finanzamt gibt Rechtssicherheit.

Wann greift die Kleinunternehmerregelung?

In Deutschland greift die Kleinunternehmerregelung bei einem Jahresumsatz bis 25.000€, in Österreich bis 55.000€. Sie sind dann von der Umsatzsteuerpflicht befreit, können aber auch keine Vorsteuer geltend machen. Bei Überschreitung der Grenze wird ab dem Folgejahr Umsatzsteuer fällig.

Welche Versicherungen sind für Freiberufler unerlässlich?

Krankenversicherung ist in allen DACH-Ländern obligatorisch, ebenso Unfallversicherung. In Österreich sind Sie bei der SVS pflichtversichert, in Deutschland wählen Sie zwischen gesetzlicher und privater Krankenversicherung. Eine Berufsunfähigkeitsversicherung ist dringend empfohlen, auch wenn sie nicht überall Pflicht ist.

Wie lange muss ich Belege aufbewahren?

In Deutschland und Österreich müssen Sie Belege 10 Jahre aufbewahren, in der Schweiz gelten ähnliche Fristen. Nutzen Sie digitale Archivierung, um Platz zu sparen und Belege jederzeit griffbereit zu haben. Moderne Buchhaltungssoftware archiviert automatisch und DSGVO-konform.