Wusstest du, dass Freiberufler in Deutschland durch Gewerbesteuerbefreiung bei steigenden Gewinnen Tausende Euro sparen können? Die Begriffe Freiberufler und Selbstständige werden oft synonym verwendet, doch die rechtliche und steuerliche Unterscheidung ist entscheidend. Eine falsche Einordnung führt nicht nur zu steuerlichen Nachzahlungen, sondern kann auch rechtliche Konsequenzen nach sich ziehen. Dieser Artikel erklärt die wesentlichen Unterschiede in Deutschland, Österreich und der Schweiz und zeigt, wie du deine Buchhaltung optimal auf deinen Status abstimmst.

Inhaltsverzeichnis

- Was bedeutet Freiberufler und Selbstständige genau?

- Steuerliche und buchhalterische Unterschiede verstehen

- Wie unterscheiden sich die administrativen Voraussetzungen in Deutschland, Österreich und der Schweiz?

- Wie können Freelancer und Selbstständige diese Unterschiede für ihre Buchhaltung optimal nutzen?

- Buchhaltung für Freelancer und Selbstständige effizient gestalten

- Häufig gestellte Fragen

Key takeaways

| Punkt | Details |

|---|---|

| Gewerbesteuerfreiheit | Freiberufler zahlen in Deutschland keine Gewerbesteuer, was erhebliche Einsparungen ermöglicht. |

| Buchführungspflichten | Freiberufler nutzen meist die einfache Einnahmen-Überschuss-Rechnung, Gewerbetreibende oft doppelte Buchführung. |

| Registrierungspflichten | Freiberufler benötigen keinen Gewerbeschein, Gewerbetreibende müssen sich beim Gewerbeamt anmelden. |

| Kleinunternehmerregelung | Unter bestimmten Umsatzgrenzen entfällt die Umsatzsteuerpflicht, allerdings ohne Vorsteuerabzug. |

| Fehlklassifizierung | Falsche Einordnung kann zu Steuerstrafverfahren und Nachzahlungen führen. |

Was bedeutet Freiberufler und Selbstständige genau?

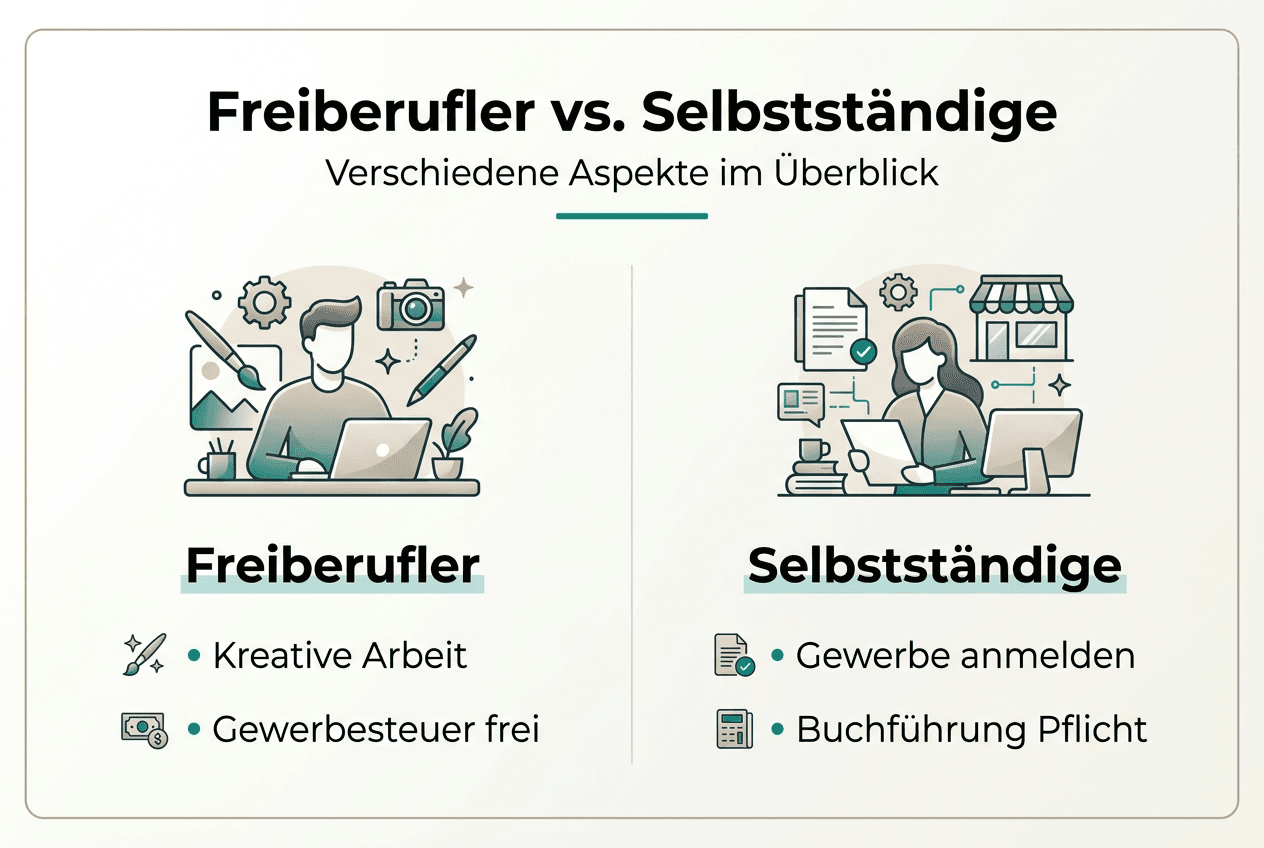

Die Abgrenzung zwischen Freiberufler und Selbstständigem ist keine bloße Formalität, sondern hat direkte Auswirkungen auf deine Steuerlast, Buchhaltungspflichten und Sozialversicherung. Selbstständige ist der übergeordnete Begriff, der sowohl Freiberufler als auch Gewerbetreibende umfasst. Wer selbstständig arbeitet, ist nicht automatisch ein Freiberufler.

Freiberufler üben in der Regel geistige, künstlerische oder beratende Tätigkeiten aus. Dazu gehören Berufe wie Ärzte, Rechtsanwälte, Steuerberater, Architekten, Journalisten, Übersetzer und Künstler. Die gesetzliche Grundlage bildet in Deutschland der Katalogberuf nach § 18 EStG. Gewerbetreibende hingegen führen Tätigkeiten aus, die nicht zu den freien Berufen zählen, etwa Handel, Handwerk oder produzierende Tätigkeiten.

In Deutschland benötigen Freiberufler keinen Gewerbeschein, während Gewerbetreibende sich beim Gewerbeamt anmelden müssen. Diese Unterscheidung ist auch in Österreich und der Schweiz relevant. In Österreich gilt eine ähnliche Abgrenzung, wobei Freiberufler ebenfalls keinen Gewerbeschein benötigen, aber bei der Sozialversicherung der Selbständigen (SVS) versichert sein müssen. In der Schweiz werden freie Berufe weniger streng kategorisiert, doch auch hier gibt es Unterschiede bei Steuern und Sozialversicherung.

Die korrekte Einordnung entscheidet über:

- Steuerpflichten: Gewerbesteuer, Einkommensteuer, Umsatzsteuer

- Buchführungspflichten: Einnahmen-Überschuss-Rechnung versus doppelte Buchführung

- Sozialversicherung: Pflichtversicherung oder freiwillige Absicherung

- Rechtliche Anforderungen: Gewerbeanmeldung, Handelsregistereintrag

Viele Freelancer denken, sie seien automatisch Freiberufler, weil sie freiberuflich arbeiten. Das stimmt nicht. Entscheidend ist die Art der Tätigkeit. Ein IT-Berater kann als Freiberufler gelten, ein IT-Händler nicht. Wenn du unsicher bist, hilft dir unser Artikel zur Freiberufler Definition und Steuervorteile weiter.

Steuerliche und buchhalterische Unterschiede verstehen

Die steuerlichen Unterschiede zwischen Freiberuflern und Gewerbetreibenden sind erheblich und wirken sich direkt auf deinen Gewinn aus. Der größte Vorteil für Freiberufler ist die Befreiung von der Gewerbesteuer. Gewerbetreibende zahlen ab einem Freibetrag von 24.500 Euro Gewerbesteuer, deren Höhe vom Hebesatz der Gemeinde abhängt. Bei höheren Gewinnen summiert sich dieser Unterschied schnell auf mehrere Tausend Euro jährlich.

Bei der Buchführung profitieren Freiberufler ebenfalls von vereinfachten Regelungen. Sie dürfen unabhängig von ihrem Umsatz die Einnahmen-Überschuss-Rechnung (EÜR) nutzen. Diese einfache Methode erfasst nur Einnahmen und Ausgaben, ohne komplexe Bilanzierung. Gewerbetreibende müssen ab bestimmten Schwellenwerten zur doppelten Buchführung übergehen: bei einem Jahresumsatz über 800.000 Euro oder einem Gewinn über 80.000 Euro. Die doppelte Buchführung ist deutlich aufwendiger und erfordert meist professionelle Unterstützung.

Ein weiterer wichtiger Punkt ist die Umsatzsteuer und die Kleinunternehmerregelung. Sowohl Freiberufler als auch Gewerbetreibende können diese Regelung nutzen, wenn ihr Umsatz im Vorjahr unter 22.000 Euro lag und im laufenden Jahr voraussichtlich 50.000 Euro nicht übersteigt. Kleinunternehmer weisen keine Umsatzsteuer aus und müssen keine Umsatzsteuervoranmeldungen abgeben. Der Nachteil: Sie können keine Vorsteuer abziehen, was bei hohen Investitionen nachteilig sein kann.

| Merkmal | Freiberufler | Gewerbetreibende |

|---|---|---|

| Gewerbesteuer | Nein | Ja, ab 24.500 Euro Freibetrag |

| Buchführung | Einnahmen-Überschuss-Rechnung | Ab Schwellenwerten doppelte Buchführung |

| Gewerbeanmeldung | Nicht erforderlich | Pflicht beim Gewerbeamt |

| Umsatzsteuer | Regelbesteuerung oder Kleinunternehmer | Regelbesteuerung oder Kleinunternehmer |

| Sozialversicherung | Freiwillig oder Künstlersozialkasse | Freiwillig gesetzlich oder privat |

In Österreich und der Schweiz gelten ähnliche Prinzipien mit länderspezifischen Anpassungen. In Österreich liegt die Umsatzgrenze für Kleinunternehmer bei 35.000 Euro, in der Schweiz bei 100.000 CHF für die Mehrwertsteuerpflicht. Die Buchhaltungspflichten variieren ebenfalls, doch auch hier profitieren Freiberufler von einfacheren Regelungen.

Profi-Tipp: Prüfe jährlich, ob du noch unter die Kleinunternehmerregelung fällst oder ob ein Wechsel zur Regelbesteuerung vorteilhafter ist. Bei hohen Investitionen lohnt sich der Vorsteuerabzug oft mehr als die Verwaltungsvereinfachung. Nutze digitale Tools wie die Freelancer Buchhaltung von Ivoliq, um Schwellenwerte automatisch zu überwachen und rechtzeitig zu reagieren.

Die Buchhaltungspflichten für Selbstständige unterscheiden sich also fundamental je nach Status. Wer die Unterschiede kennt, spart nicht nur Zeit, sondern auch bares Geld.

Wie unterscheiden sich die administrativen Voraussetzungen in Deutschland, Österreich und der Schweiz?

Neben den steuerlichen Unterschieden gibt es auch administrative Anforderungen, die du je nach Status erfüllen musst. In allen drei Ländern ist die Meldung beim Finanzamt obligatorisch, doch die weiteren Schritte variieren erheblich.

In Deutschland melden sich Freiberufler direkt beim Finanzamt an und erhalten eine Steuernummer. Gewerbetreibende müssen zusätzlich beim Gewerbeamt einen Gewerbeschein beantragen, der automatisch an das Finanzamt, die IHK oder Handwerkskammer und die Berufsgenossenschaft weitergeleitet wird. Die IHK-Mitgliedschaft ist für Gewerbetreibende oft Pflicht und mit Beiträgen verbunden. Freiberufler sind davon befreit.

In Österreich sind Freiberufler verpflichtet, Mitglied der Sozialversicherung der Selbständigen zu werden. Diese Pflichtmitgliedschaft deckt Kranken-, Unfall- und Pensionsversicherung ab. Die Beiträge richten sich nach dem Einkommen, mit Mindest- und Höchstbeiträgen. Gewerbetreibende in Österreich müssen sich zusätzlich bei der Wirtschaftskammer registrieren.

In der Schweiz ist die Unterscheidung weniger streng geregelt, doch auch hier gibt es Meldepflichten. Selbstständige müssen sich bei der Ausgleichskasse für AHV/IV anmelden und Beiträge entrichten. Je nach Kanton können weitere Registrierungen erforderlich sein. Die Mehrwertsteuerpflicht greift ab einem Umsatz von 100.000 CHF.

Die Konsequenzen einer falschen Klassifizierung sind gravierend:

- Steuerliche Nachzahlungen: Gewerbesteuer, Umsatzsteuer, Säumniszuschläge

- Strafrechtliche Verfahren: Bei vorsätzlicher Falschdeklaration drohen Geldstrafen oder Freiheitsstrafen

- Sozialversicherungsnachzahlungen: Fehlende Beiträge müssen rückwirkend entrichtet werden

- Verlust von Steuervorteilen: Rückwirkende Aberkennung von Freibeträgen

Profi-Tipp: Dokumentiere deine Tätigkeiten genau und hole dir bei Unsicherheit eine Einstufung durch das Finanzamt oder einen Steuerberater. Eine verbindliche Auskunft schützt dich vor späteren Überraschungen. Plattformen wie Buchhaltung für Freelancer in Österreich bieten länderspezifische Unterstützung und helfen dir, alle Anforderungen zu erfüllen.

Die administrativen Unterschiede mögen auf den ersten Blick komplex erscheinen, doch mit der richtigen Vorbereitung und digitalen Unterstützung lassen sie sich problemlos meistern. Wer von Anfang an korrekt vorgeht, spart sich später viel Ärger und Kosten. Für die Planung deiner Steuerrücklagen als Freelancer in Österreich gibt es spezialisierte Tools, die dich durch den Prozess führen.

Wie können Freelancer und Selbstständige diese Unterschiede für ihre Buchhaltung optimal nutzen?

Die Kenntnis der Unterschiede zwischen Freiberufler und Selbstständigem ist nur der erste Schritt. Entscheidend ist, wie du diese Informationen in deinem Alltag anwendest, um deine Buchhaltung zu optimieren und Steuern zu sparen.

Schritt 1: Status korrekt bestimmen

Prüfe zunächst, ob deine Tätigkeit zu den Katalogberufen nach § 18 EStG gehört. Bei Mischformen, etwa wenn du sowohl beratend als auch handelnd tätig bist, kann eine Trennung der Tätigkeiten sinnvoll sein. Manche Freelancer führen parallel einen kleinen Gewerbebetrieb, um beide Vorteile zu nutzen.

Schritt 2: Beim Finanzamt korrekt anmelden

Reiche den Fragebogen zur steuerlichen Erfassung wahrheitsgemäß aus. Beschreibe deine Tätigkeit detailliert und verweise auf die entsprechenden Katalogberufe. Das Finanzamt entscheidet letztlich über deine Einstufung.

Schritt 3: Richtige Buchführungsmethode wählen

Als Freiberufler nutzt du die Einnahmen-Überschuss-Rechnung, unabhängig von deinem Umsatz. Diese Methode ist einfach und zeitsparend. Erfasse alle Einnahmen und Ausgaben chronologisch und kategorisiere sie nach Steuerrelevanz. Digitale Tools automatisieren diesen Prozess und minimieren Fehler.

Schritt 4: Kleinunternehmerregelung prüfen

Wenn dein Umsatz unter den Schwellenwerten liegt, entscheide bewusst, ob die Kleinunternehmerregelung für dich vorteilhaft ist. Berücksichtige dabei:

- Deine Zielkunden: B2B-Kunden können Vorsteuer abziehen, für sie ist dein Preis mit oder ohne Umsatzsteuer ähnlich

- Deine Investitionen: Bei hohen Anschaffungen lohnt sich der Vorsteuerabzug

- Deine Verwaltungskapazität: Kleinunternehmer sparen Umsatzsteuervoranmeldungen

Schritt 5: Digitale Tools nutzen

Moderne Buchhaltungssoftware wie die digitalen Lösungen für Selbstständige automatisiert viele Prozesse. Zeiterfassung, Rechnungsstellung und Ausgabenverwaltung laufen synchron. Das spart nicht nur Zeit, sondern reduziert auch Fehler bei der Steuererklärung.

Schritt 6: Steuerrücklagen bilden

Ein häufiger Fehler ist, Steuern nicht rechtzeitig zurückzulegen. Berechne quartalsweise deine voraussichtliche Steuerlast und lege diesen Betrag beiseite. Tools für Steuerrücklagen für Freelancer in Deutschland helfen dir, böse Überraschungen zu vermeiden.

| Tätigkeit | Empfohlene Maßnahme | Zeitaufwand ohne Tool | Zeitaufwand mit Tool |

|---|---|---|---|

| Einnahmen erfassen | Digitale Belegverwaltung | 2-3 Std./Monat | 15 Min./Monat |

| Ausgaben kategorisieren | Automatische Kategorisierung | 1-2 Std./Monat | 10 Min./Monat |

| Umsatzsteuervoranmeldung | Automatische Berechnung | 1-2 Std./Quartal | 20 Min./Quartal |

| Steuerrücklagen berechnen | Automatische Kalkulation | 1 Std./Quartal | 5 Min./Quartal |

Profi-Tipp: Vermeide die häufigsten Fehler bei der Klassifizierung, indem du regelmäßig deine Tätigkeiten dokumentierst. Wenn sich dein Geschäftsmodell ändert, etwa durch Aufnahme von Handelstätigkeiten, melde dies dem Finanzamt umgehend. Eine nachträgliche Korrektur ist komplizierter und teurer als eine rechtzeitige Anpassung.

Die optimale Nutzung der Unterschiede zwischen Freiberufler und Selbstständigem erfordert keine Steuerexpertise, sondern vor allem Organisation und die richtigen Tools. Mit einer klaren Struktur und digitaler Unterstützung meisterst du deine Buchhaltung effizient und rechtssicher.

Buchhaltung für Freelancer und Selbstständige effizient gestalten

Die Unterscheidung zwischen Freiberufler und Selbstständigem hat direkte Auswirkungen auf deine tägliche Buchhaltung. Statt dich in komplexen Steuerregelungen zu verlieren, kannst du auf spezialisierte Lösungen setzen, die genau auf deine Bedürfnisse zugeschnitten sind.

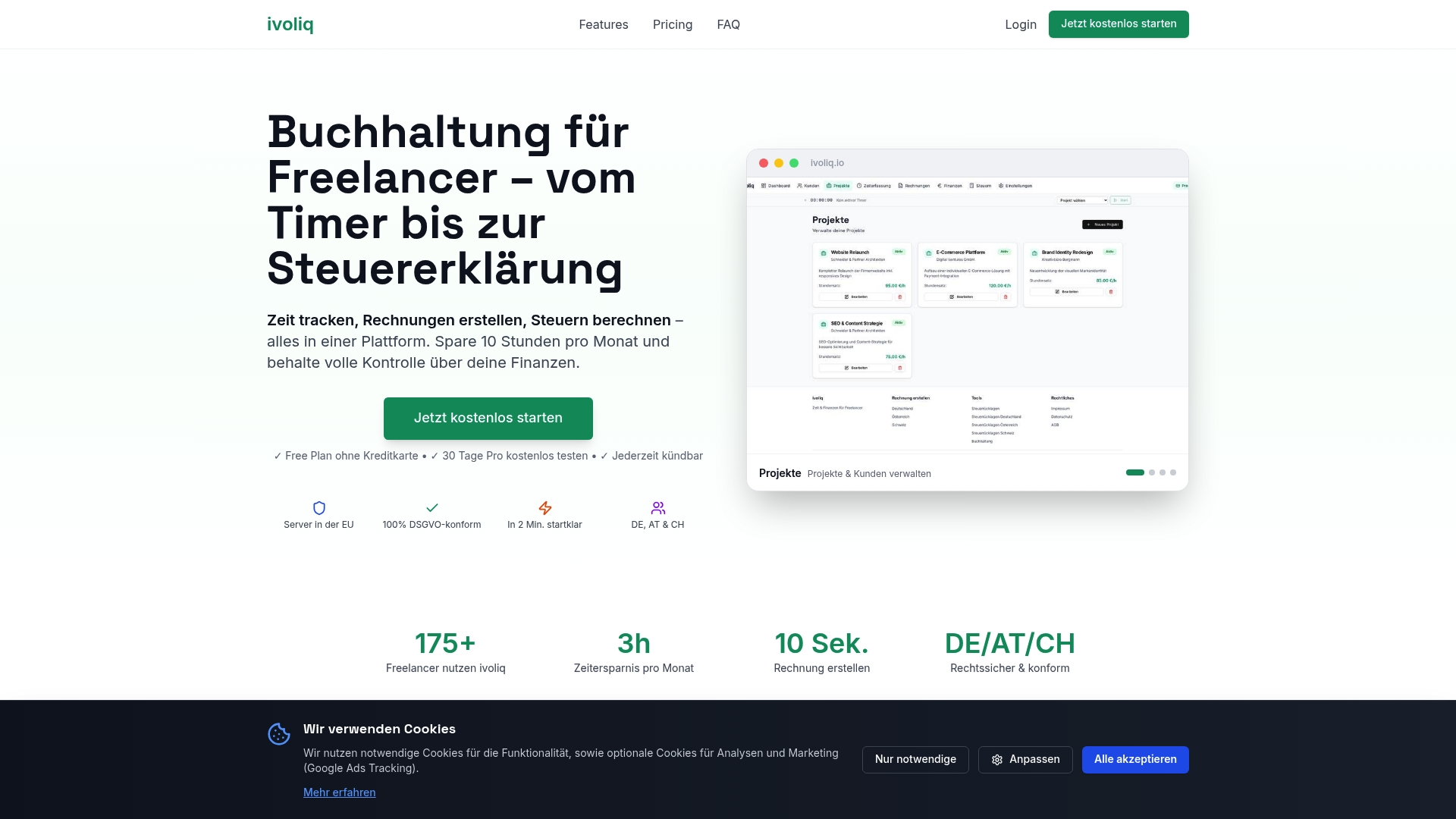

Ivoliq bietet eine vollständig integrierte Plattform für Freelancer Buchhaltung im deutschsprachigen Raum. Die Software kombiniert Zeiterfassung, Rechnungsstellung und Ausgabenverwaltung in einer einzigen Anwendung. Besonders praktisch: Die automatische Steuerberechnung zeigt dir jederzeit deine voraussichtliche Steuerlast an, sodass du rechtzeitig Rücklagen bilden kannst. Egal ob du in Deutschland, Österreich oder der Schweiz tätig bist, die länderspezifischen Anforderungen sind bereits integriert. Von Swiss QR-Rechnungen bis zur XRechnung für öffentliche Auftraggeber, alles läuft automatisiert und rechtssicher. Die Buchhaltung für Freelancer in Österreich berücksichtigt SVS-Beiträge und österreichische Steuerbesonderheiten. Mit der integrierten Funktion für Steuerrücklagen in Deutschland behältst du deine Finanzen im Griff und vermeidest Liquiditätsengpässe bei der Steuerzahlung. Die Plattform ist DSGVO-konform und nutzt ausschließlich EU-Server, sodass deine Daten sicher bleiben.

Häufig gestellte Fragen

Welche Konsequenzen hat eine falsche Einstufung steuerlich und rechtlich?

Eine falsche Klassifizierung führt zu Steuerstrafverfahren und Nachzahlungen. Das Finanzamt kann rückwirkend Gewerbesteuer, Umsatzsteuer und Säumniszuschläge fordern. Bei vorsätzlicher Falschdeklaration drohen Geldstrafen oder sogar Freiheitsstrafen. Zusätzlich können Sozialversicherungsbeiträge nachgefordert werden, was die finanzielle Belastung erheblich erhöht.

Wie erkenne ich, ob ich als Freiberufler oder Gewerbetreibender gelte?

Entscheidend ist die Art deiner Tätigkeit, nicht die Bezeichnung. Prüfe, ob deine Tätigkeit zu den Katalogberufen nach § 18 EStG gehört, etwa Arzt, Rechtsanwalt, Journalist oder Berater. Bei Unsicherheit hilft eine verbindliche Auskunft vom Finanzamt. Detaillierte Informationen findest du in unserem Artikel zur Freiberufler Definition.

Was ist bei der Buchhaltung speziell für Freiberufler zu beachten?

Freiberufler nutzen die Einnahmen-Überschuss-Rechnung, unabhängig vom Umsatz. Erfasse alle Einnahmen und Ausgaben chronologisch und bewahre Belege mindestens zehn Jahre auf. Achte auf korrekte Kategorisierung für die Steuererklärung. Digitale Tools automatisieren diesen Prozess und reduzieren Fehler erheblich.

Wann muss ich die Kleinunternehmerregelung anwenden?

Die Kleinunternehmerregelung ist optional, nicht verpflichtend. Du kannst sie nutzen, wenn dein Vorjahresumsatz unter 22.000 Euro lag und der laufende voraussichtlich 50.000 Euro nicht übersteigt. Entscheide basierend auf deinen Investitionen und Zielkunden. Bei hohen Anschaffungen lohnt sich oft die Regelbesteuerung wegen des Vorsteuerabzugs.

Wie kann ich meine Anmeldung bei den Behörden korrekt vornehmen?

Freiberufler melden sich direkt beim Finanzamt mit dem Fragebogen zur steuerlichen Erfassung an. Beschreibe deine Tätigkeit detailliert und verweise auf entsprechende Katalogberufe. Gewerbetreibende benötigen zusätzlich einen Gewerbeschein vom Gewerbeamt. In Österreich ist die Anmeldung bei der SVS obligatorisch, in der Schweiz bei der Ausgleichskasse für AHV/IV.

Kann ich als Freiberufler auch ein Gewerbe anmelden?

Ja, du kannst parallel sowohl freiberuflich als auch gewerblich tätig sein. Wichtig ist die klare Trennung der Tätigkeiten in der Buchhaltung. Jede Einkunftsart wird separat erfasst und versteuert. Dies kann sinnvoll sein, wenn du etwa als Berater freiberuflich arbeitest und zusätzlich Produkte verkaufst.